中高年のサラリーマン諸氏はそろそろ「定年」とか「年金」というキーワードが気になり始めるころでしょう。

若い頃は「年金暮らし」と聞いても全く意識していなかったのに50歳を過ぎれば急にそんな言葉に敏感になるものです。

そこでここでは定年を意識し始めたサラリーマンが、残された現役生活の間に準備すべきこと、年金暮らしの基礎知識を紹介したいと思います。

家電量販店のノジマは80歳まで働ける制度を導入したそうです。

ありがたい気もしますが、そこまで働かないと生活に不安がある社会ってどうなんでしょう!?

自分の退職金はいくらなのか

考えている人は考えているでしょうが、なかなか実感として捉えられないのが定年後の生活設計です。

定年を意識し始めた現役時代にまずすべきことは「退職金の把握」です。

社内の規定をきちんと理解して退職金がおよそいくらになるか把握していますか?

一口に退職金と言っても制度によっては年金のように毎年定額が支払われるものもあります。

これに対して退職時にまとめてもらうのが「退職金の一括支払い」と呼ばれるものです。

また、退職時にある程度の一時金を受け取って残りを年金のように支給してもらう場合もあります。

これは会社により決まっていたり、自分で選択できたりする場合もあります。

いずれにしてもいくらもらえるのかを把握することは退職後の生活設計を考えるうえでとても重要なことです。

忘れてはならないポイントは、定年前に会社を辞めると「自己都合」による退職となり、一般的に退職金は減るということです。

これが希望退職に応じた退職だったり、いわゆるリストラによる人員整理によって解雇された場合は「会社都合」による退職となり満額あるいは退職金の上乗せがある場合もあります。

もう一つポイントがあります。

それは転職経験のある人は定年まで勤めても退職金が少ないということです。

例えばかつて2度転職をした人はそれまでの退職金と今回の退職金を合わせても、ずっと同じ会社に勤め続けている人に比べると退職金額は少ないというのが一般的ケースです。

いずれにしても今のうちに就業規則や退職金規定などをしっかり読んで把握しておきましょう。

年金はいつからいくらもらえるのか

次に把握しておくべきことは年金の支給開始年齢とその額です。

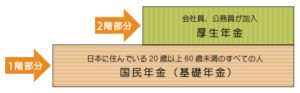

ここで年金の仕組みについておさらいしておきましょう。

よく例えとして2階建ての家になぞらえられます。

(厚生労働省HPより)

1階部分の国民年金についてですが、これは全ての国民が貰う権利があります。

サラリーマンは厚生年金だから国民年金は貰えないのではと勘違いされている方も多いですが、それは違います。

一定の条件を満たしていれば全員貰えるのです。

まず、国民年金(基礎年金)は日本に住んでいる20歳から60歳未満のすべての人が加入することになっています。

自営業、無職の人など国民年金のみに加入する人(第1号被保険者)が月々納付する年金保険料は定額(平成30年度時点で16,340円)です。

サラリーマンの場合は厚生年金保険と合わせて給料から天引きされますね。

国民年金(基礎年金)の支給開始年齢は65歳で、納付した期間に応じて給付額が決定されます。

20歳から60歳の40年間すべて保険料を納付していれば、月額約6.5万円(平成30年度)の満額を受給することができます。

これが1階部分の年金です。

条件を満たしていれば誰でも65歳から月額65000円貰えるということです。

これに対して2階部分の年金が厚生年金や共済年金と言われるものです。

厚生年金は、会社などに勤務している人が加入する年金です。

公務員が加入しているのが共済年金ですね。

保険料は月ごとの給料に対して定率となっています。(平成29年度末現在で18.3%)

従って実際に納付する額は個人で異なります。(給料が違いますから)

また、厚生年金は事業主(勤務先)が保険料の半額を負担しています。

(これを労使折半と言います)

ですから実際の納付額は、給与明細などに記載されている保険料の倍額となるのです。

厚生年金や共済年金の支給額ですが、これは現役時代の収入によって差があるものの、平均年収500万円だったとするとおよそ月額11万円程度となります。

厚生年金や共済年金は従来の支給開始年齢は60歳でした。

しかし、支給開始年齢は段階的に引き上げられ、平成37年度(女性は平成42年度)には65歳になります。

従って昭和36年4月2日以降に生まれた方は老齢厚生年金(いわゆる厚生年金)も老齢基礎年金(いわゆる国民年金)も65歳にならないと貰えません。

さらにこの支給開始年齢を70歳まで引き上げようとする動きもあるようで、年金制度に対する信頼性が薄くなりつつあることも事実です。

しかし、全く0になるということはありませんのでやはり年金保険はきちんと払っておかねばなりませんね。

自分の生活水準を把握する

さてまとめますと、サラリーマンを定年退職し65歳に達したら国民年金からおよそ65000円、厚生年金からおよそ110000円、これに妻が貰える国民年金65000円を足して合計240000円というのが目安でしょう。

妻が会社員経験があるとか共働きをしていたとかいう場合は妻の厚生年金も加わる可能性がありますから、これはあくまでも妻がずっと専業主婦だったという最低ラインの目安です。

さて、この24万円で生活して行けますか?

人により事情は様々あるでしょう。

住宅ローンがまだ残っている、親の介護費用が掛かる、子供がまだ就職していない、などなどいろいろな事情を抱えているのが普通です。

そこで40代、50代の余裕のあるうちに定年後の生活をシミュレーションしてみましょう。

出費を抑えられるものはないのか、処分しても差し支えのない家財はないのか、親の介護費用はいくらくらい掛かるのか、などの事柄を整理して将来の生活設計を立てておくことはとても重要です。

不足する分を補う方法

シミュレーションしたうえでどうしても”足りない”となったらどうしましょう!?

そこで私の提案は

備えあれば憂いなし作戦

です。

副業で補うことを考えられたらいかがですか!?

今からでも準備しておくに越したことはありません。

私のブログではそのためのお手伝いができるかもしれません。

なにしろもうやってますから。